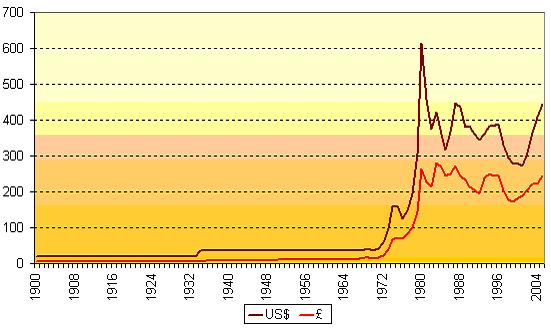

Динамика мировых цен на золото

Через несколько лет после отмены в 1971 г. золотого обеспечения доллара динамика цен на золото стала выглядеть так же, как и динамика цен на цветные металлы: цикличный характер, при котором быстрый рост цен сменяется их затяжным падением.

Динамика среднегодовых цен на золото в Лондоне (рынок наличных контрактов),

долл. за тройскую унцию и фунтах за тройскую унцию

При анализе динамики цен на золото за последние 20 лет вырисовывается следующая картина. 80-90-е годы прошлого столетия для мирового рынка золота прошли под знаком снижения цен на этот металл. Продолжительность спада цен может составлять от 2 (1984-1985 гг.) до 4-5 (1988-1992 и 1997-2001 гг.) лет. Величина спада по сравнению с достигнутым до этого пиком несколько превышает 100 долл./тр. унцию: 424 долл./тр. унцию в 1983 г. и 317,66 долл./тр. унцию в 1985 г.; 477,95 долл./тр. унцию в 1987 г. и 344,97 долл./тр. унцию в 1992 г.; 389,08 долл./тр. унцию в 1996 г. и 271,04 долл./тр. унцию в 2001 г. Последний из выделенных периодов характеризуется самыми низкими ценами и максимальной длительностью падения.

Фиксация лондонских котировок на 400-долларовом рубеже в январе-феврале 1996 года была весьма кратковременной, после чего цена золота практически все время шла вниз, достигнув 20 июля 1999 года самого низкого уровня за последние 20 лет – 252,8 доллара за тройскую унцию. Хотя к концу 1999 года цены несколько повысились, в целом тенденция к их снижению сохранялась вплоть до апреля 2001 года, когда среднемесячная цена составила 260,5 доллара за унцию. Это обусловлено многими факторами, среди которых основными были три:

- высокие объемы производства золота, как первичного, так и вторичного;

- длительный рост курса доллара по отношению практически ко всем валютам мира;

- продажа золота центральными банками некоторых стран из своих запасов.

В нормальных условиях падение цен на товар влечет за собой рост спроса (для золота – в первую очередь в ювелирной промышленности), за которым следует нехватка предложения с соответствующим повышением цен. Но финансовый кризис 1997 г. в Юго-Восточной Азии довольно неожиданно и существенно повлиял на рынок золота, удерживая цены на низком уровне. В данной ситуации основные факторы, влияющие на изменение цен – нетто-продажи запасов центральных банков и деинвестиции отошли на второй план.

В течение последних 10 лет центральные банки ряда западных стран являются крупными нетто-продавцами золота. Частичные продажи золота из государственных резервов осуществили Нидерланды, Бельгия, Австрия, Канада, Австралия, Великобритания, Швейцария. Заявления Швейцарии, а затем Австралии и Аргентины о присоединении к числу стран-продавцов резервного металла ускорили падение цен на него в 1997 году. Опубликование планов английского казначейства о продаже на аукционах 415 тонн золота вызвало летом 1999 году обвал лондонских котировок. Стремясь переломить данную тенденцию, 26 сентября 1999 года 15 центральных банков Европы (Великобритании, Швейцарии, Швеции, Европейского центрального банка (ЕЦБ) и 11 стран Еврозоны) договорились, что стороны-участницы соглашения не входят на рынок в качестве продавца, кроме оговоренных продаж, которые в течение последующих пяти лет не будут превышать 400 тонн, после чего соглашение будет пересмотрено. В результате уже в конце сентября стоимость тройской унции золота превысила 300 долл.

Однако подъем цен оказался кратковременным, и в 2000 г. вновь наблюдается их постепенное снижение. Здесь сошлось влияние сразу нескольких факторов. Во-первых, заявленная цифра продаж - 400 т. - может быть увеличена за счет продаж золота странами, не присоединившимися к соглашению. Во-вторых, спрос на ювелирные изделия, особенно в странах Юго-Восточной Азии, уже не рос прежними темпами. А потребление золота в электронной и электротехнической промышленности является достаточно стабильным, изменение цен на золото на его объемы не влияет.

Рост цены на золото, происходящий в настоящее время на рынке, начался после террористических актов 11 сентября 2001 г., когда рухнул американский фондовый рынок. За день до трагических событий золотая унция стоила 271 долл., а уже через неделю – 293 долл. за унцию. С тех пор котировки на золото в целом неуклонно растут.

Причина повышения спроса кроется также в ухудшении геополитической ситуации на Ближнем и Среднем Востоке и усилении сомнений среди мирового бизнеса в способности США решить нынешними методами иракский кризис. На финансовых рынках значительно усилилась тенденция к скупке золота, которое рассматривается как наиболее надежное укрытие для капитала в периоды серьезных международных кризисов. Удорожанию золота помогают также слабые позиции американской валюты. Золотодобытчикам такое положение на руку, зато ювелиры ожидают снижения спроса на украшения из этого металла.

Глобальная нестабильность в экономике и политике привели зимой 2002-2003 годов к кульминации на рынке золота за весь отрезок поступательного роста его цены: подскочила с 320 до 385 долларов за унцию. Этот подъем начался в декабре 2002 года после резкого усиления курса евро по отношению к доллару США. А также в начале 2003 года, вопреки ожиданиям краткосрочной коррекции цены золота, произошел еще больший ее всплеск. Золотой рынок охватили ажиотаж и сумасшедший настрой на покупки металла, подогреваемые событиями вокруг Ирака и КНДР.

Высокая цена золота заметно сказалась на рынке лома: объем его продаж вырос за 2002 год на 14 % и достиг 778 тонн. Наибольший вклад внес в это Ближний Восток. Главная причина – в низком курсе национальных валют. Так, Египет увеличил продажу лома благодаря девальвации в 2001 году египетского фунта. Для ближневосточного региона стало выгодным продавать свое золото за доллары и, обменивая их на местную валюту, получать большую прибыль в слабых национальных валютах. Предложение со стороны официального сектора (центральные банки) оставалось последние 4 года стабильным: около 480-550 тонн золота. Более высокий уровень продаж (549 тонн) в 2002 году был вызван высокой ценой золота.

Ценовая динамика на рынке золота в немалой степени была связана с длительным ростом курса доллара США. Начав расти с середины 1995 году, он в последующие 4 года поднялся по отношению к валютам других стран на 20-40 и более процентов. Поскольку мировая цена золота фиксируется в американских долларах, то повышение курса этой валюты влечет за собой подорожание металла в национальной валюте стран с "недолларовой" экономикой, что в конечном итоге приводит к снижению спроса на золото и увеличению его продаж, а превышение предложения над спросом – к снижению рыночных цен. Соответственно, замедление темпов роста экономики США, ослабление курса доллара, спад на фондовом рынке NASDAQ способствовали повышению цены золота в 2002 году.

С мая 2001 года, хотя цены имели неустойчивый характер с частыми колебаниями и откатами, в целом обозначился восходящий тренд. Тем не менее, средняя цена 2001 года оказалась самой низкой за последние 23 года – 271 доллар за унцию.

Зато весь 2002 год, который аналитики окрестили "годом золота", сохранялась восходящая динамика с небольшими колебаниями: среднемесячная цена металла на Лондонском рынке повысилась с 281,51 доллара в январе до 332,61 доллара в декабре (на 15,4 %). Среднегодовая цена составила 310 доллара, что на 14,4 % выше уровня 2001 года. Фундаментальные причины такого подорожания золота – ослабление американской экономики и политическая нестабильность в мире, усилившаяся после терактов в США 11 сентября 2001 года. Потрясения на финансовых и фондовых рынках мира вызвали переоценку значения золота как инструмента, страхующего риски. Ухудшение финансового положения целого ряда компаний (банкротство компаний "Enron", "WoldCom" и др.), вялая конъюнктура на рынках корпорационных ценных бумаг заставляли инвесторов увеличивать свои золотые резервы.

В 2005-2006 годах произошел дальнейший причем очень существенный рост цен на золото на мировых рынках. Так, в 1-ом квартале 2006 года котировки золота поднялись на 24%, а максимальная цена зафиксирована 12 мая 2006 года - 725 долл. за унцию, т.е. рост с начала 2006 года достигал почти 40%.

Как видно, золото не собирается сдавать позиции одного из ведущих финансовых инструментов, хотя формально желтый металл уже более тридцати лет не является синонимом денег: после отмены золотого стандарта в 1971 году с ценой золота не связана ни одна валюта, и расчеты между государствами осуществляются по форме более современной, нежели физическое перемещение слитков из одного хранилища в другое. Но золотой запас государств остается существенным фактором его мощи. Особенно заметным это становится во времена экономической нестабильности: даже не слишком глубокий кризис с неизбежностью влечет за собой рост цен на золото. Если учесть к тому же, что объемы мирового производства золота падают, а спрос на благородный металл, напротив, должен расти (не только со стороны финансовых институтов, но и авиационной, космической, ювелирной промышленности, а также медицины), легко сделать вывод, что золотодобыча по-прежнему является выгодным и социально значимым бизнесом.

Источник: http://zoloto.clan.su |